トランプ米大統領の「米国第一」通商政策が、再び世界経済を揺るがしています。

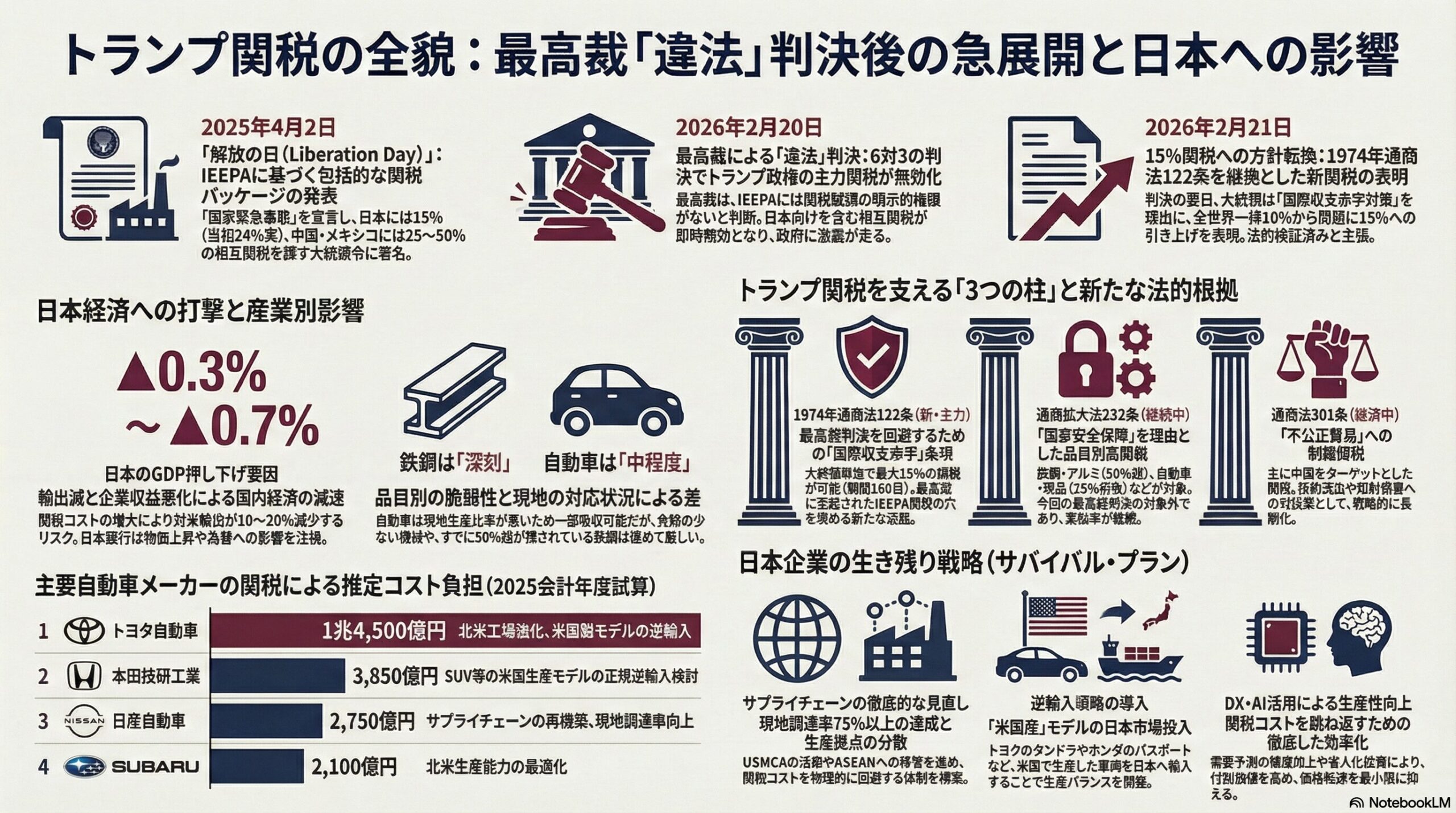

2026年2月20日、米連邦最高裁がトランプ政権の主力関税措置を違法・違憲と判断した衝撃の判決から、わずか1日で税率を15%に引き上げる方針転換を表明。世界各国が対応に追われる中、日本企業・消費者への影響は避けられません。この記事では、トランプ関税の最新状況を時系列で整理し、日本輸出への実質影響、企業対策、今後の見通しまで、詳しく解説します。

トランプ関税の背景:なぜここまでエスカレートしたのか

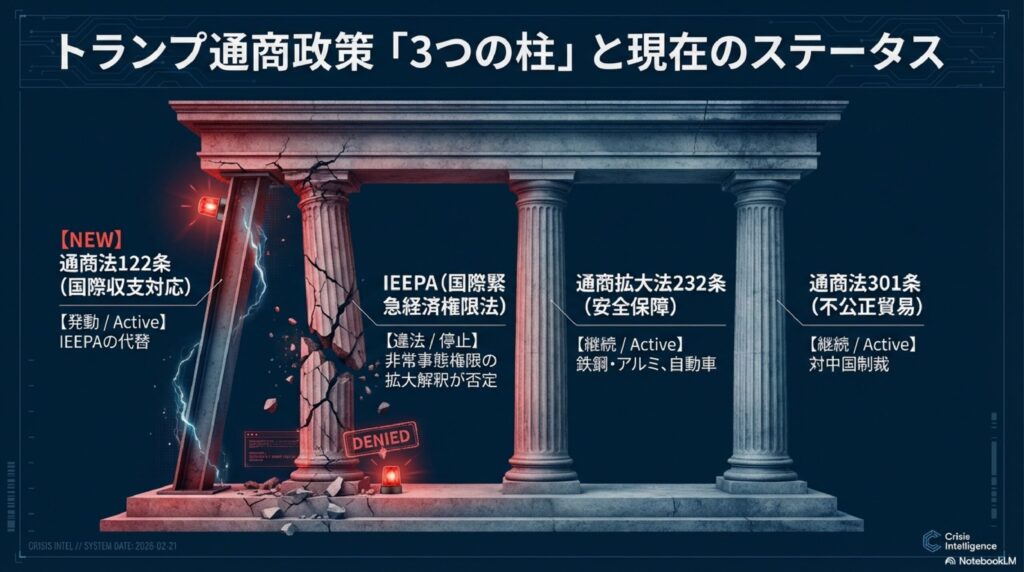

第2次トランプ政権(2025年1月発足)は、就任直後から「米国第一」のスローガンのもと、強硬な通商政策を推進。主な根拠法は以下の3つです。

- 国際緊急経済権限法(IEEPA、1977年) → 非常事態を宣言し、大統領単独で広範な経済制裁(関税含む)可能とした法律。これを根拠に2025年4月の「解放記念日」以降、相互関税(各国・地域別追加関税)を次々発動。日本には15%、中国・メキシコなどには25〜50%の税率を課していました。

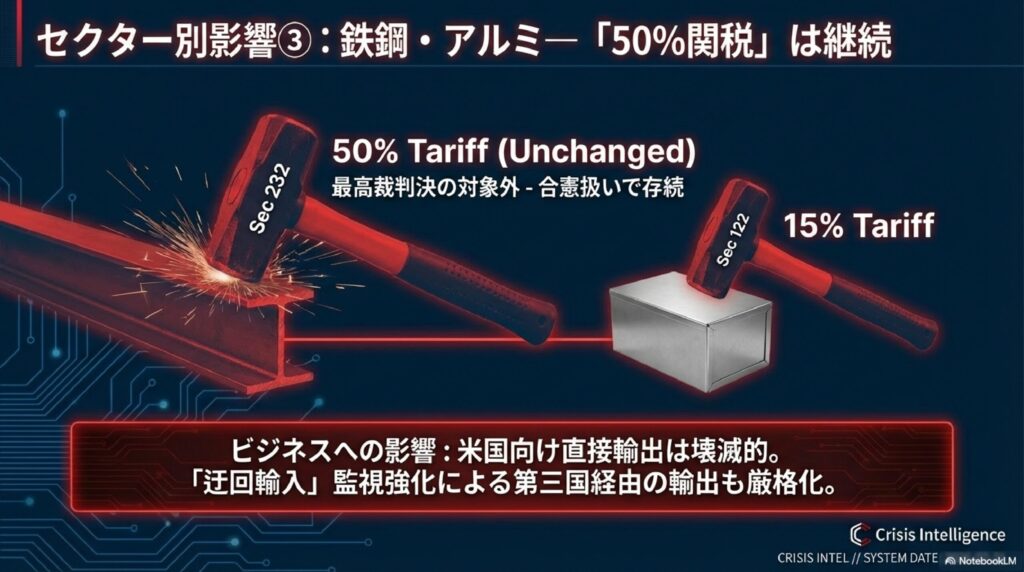

- 通商拡大法232条(国家安全保障) → 鉄鋼・アルミ(50%超)、自動車・部品(25%前後)、半導体・銅など品目別関税。影響を受けず継続中。

- 通商法301条(不公正貿易慣行) → 中国など特定国への追加関税。こちらも継続。

これらの関税により、2025年の米平均有効関税率は約7.7%(1947年以来最高水準)と急上昇。米輸入品価格の上昇は主に米企業・消費者負担(86〜94%)となり、インフレ圧力が高まっていました。

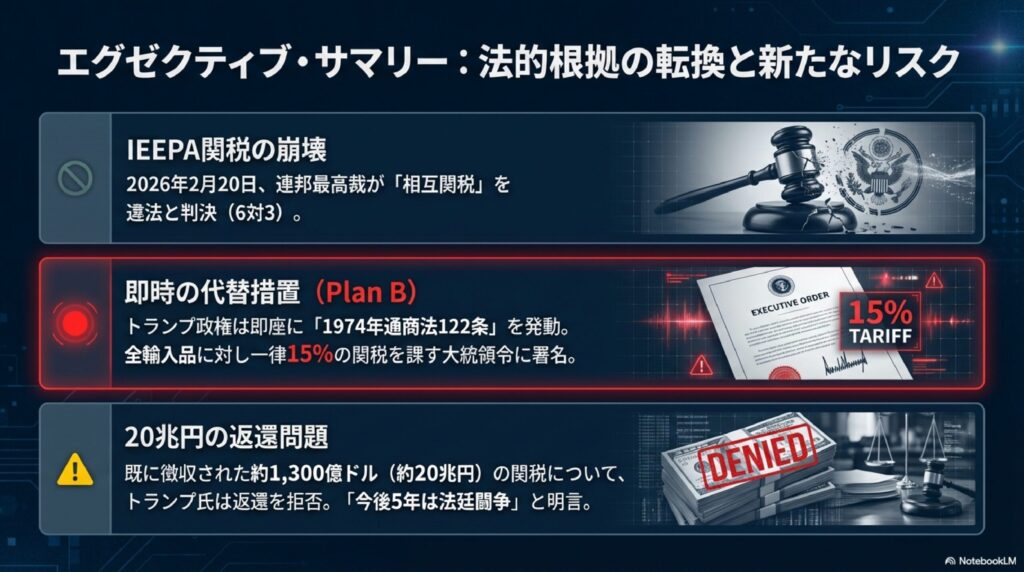

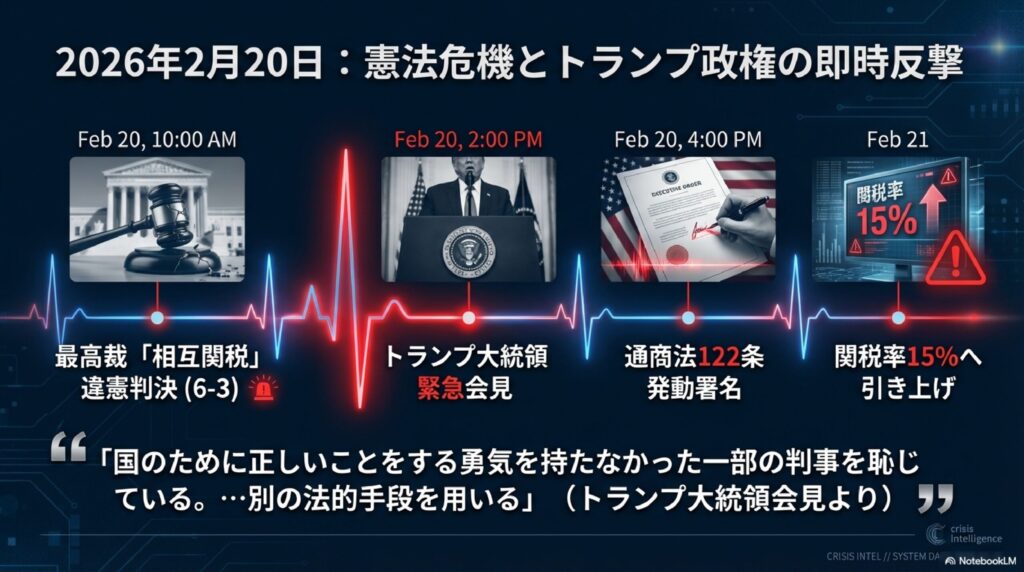

2026年2月20日:最高裁が「違法」判決を下す(6対3)

米連邦最高裁は、Learning Resources社など輸入企業が提訴した訴訟で、IEEPAに基づく関税は大統領権限の逸脱と判断。主な論点は以下の通りです。

- IEEPAは「輸出入制限」を認めるが、関税賦課権限を明示的に与えていない。

- 大統領の非常事態宣言が恣意的すぎ、議会の通商権を侵害。

- 判決は保守派判事2人も含む6対3で下され、ロバーツ首席判事は「大統領に無制限の関税権限を与える法律ではない」と明記。

この判決により、相互関税(日本15%含む)および中国・カナダ・メキシコ向け国別関税の大部分が即時無効化。過去に徴収した関税の還付可能性も浮上(ただし政権側は「5年間法廷闘争」と抵抗姿勢)。

世界の反応

- 中国:重大な挫折と速報。

- カナダ:不当性を裏付ける歓迎。

- 日本政府:想定範囲内としつつ、慎重対応。

判決直後のトランプ反撃

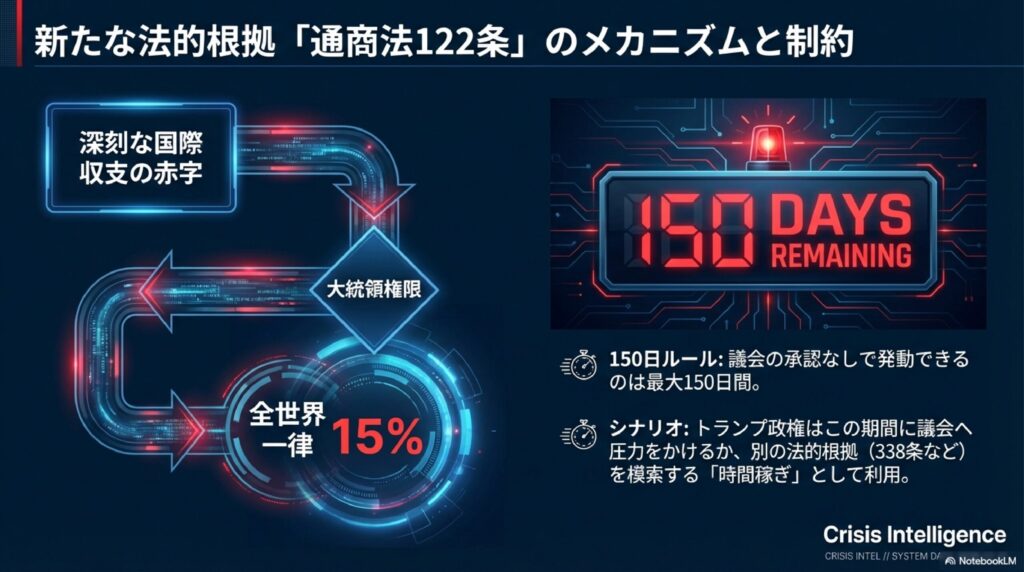

Section 122で全世界10%→即15%引き上げ最高裁敗北からわずか数時間後、トランプ大統領は1974年通商法第122条(国際収支赤字対策)を根拠に新大統領令に署名。

- 当初発表:全世界輸入品に10%追加関税(24日米東部時間0:01発動、最大150日間)。

- 21日急展開:Truth Socialで15%へ引き上げ表明。「徹底的に精査した結果」「完全に認められ、法的に検証済み」と主張。即時発動を強調(ただし正式施行日は24日起点が有力)。

122条の特徴(これまで一度も使われていない条項)

- 大統領単独で最大15%まで課税可能(議会承認不要)。

- 適用期間:原則150日(約5ヶ月)。議会が延長承認しない限り失効。

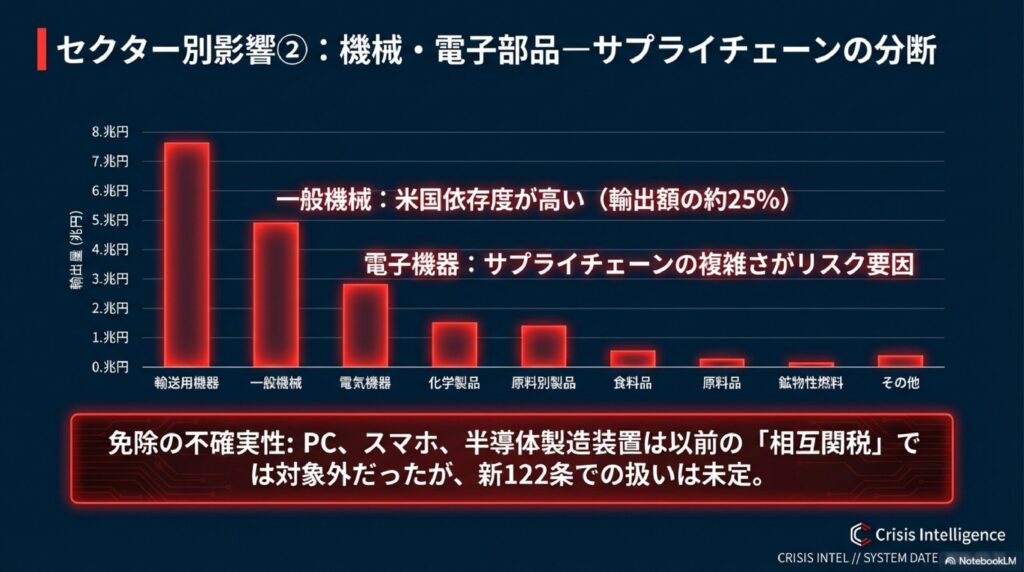

- 免除品目:エネルギー・天然資源、肥料、牛肉・オレンジなどの農産物、医薬品、一部電子機器・車両、航空宇宙製品など(Annex IIで広範定義)。

これにより、IEEPA関税の穴を埋めつつ、財務長官ベセント氏は「2026年の関税収入はほぼ変わらず」と説明。Section 232・301条の品目別関税は重複せず継続するため、実質的な保護主義は維持されます。

日本輸出への実質影響

15%関税でも「軽減」傾向日本から米国への輸出額は約10兆円規模(自動車約3割、電子・機械約3割)。

最高裁判決後の変化をまとめます。

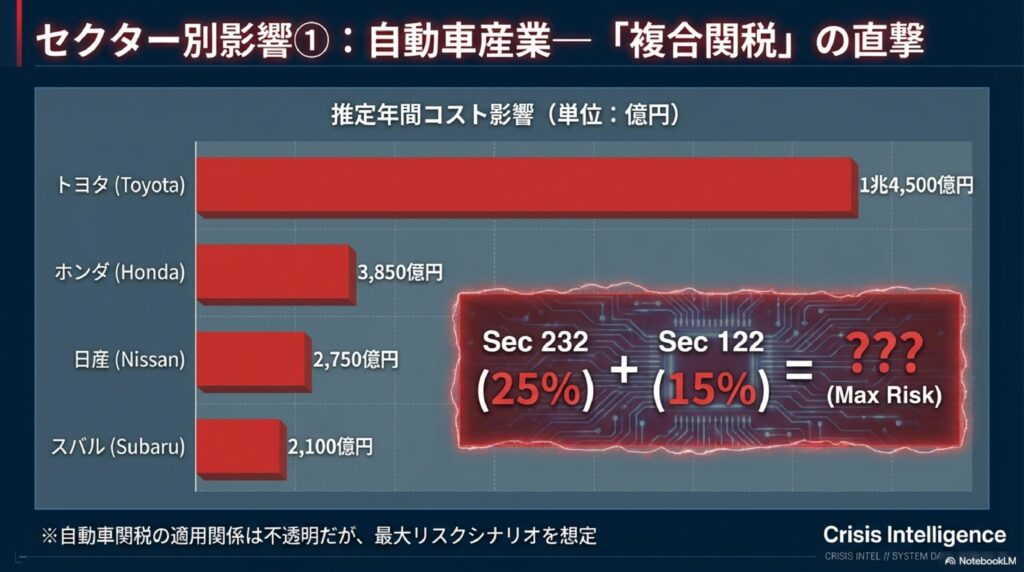

- 以前:相互関税15%(日米合意で自動車など一部軽減)。Section 232で自動車25%など重複負担。

- 現在:IEEPA根拠の15%が無効 → 新122条15%に置き換え。ただし免除・非重複ルールで多くの品目が実質10〜15%以内に収まる。

- セクター別影響(推定)

| セクター | 主な輸出額(対米) | 影響度 | 詳細説明 |

|---|---|---|---|

| 自動車・部品 | 約3兆円 | 中程度 | Section 232 25%継続だが、122条は重複せず。日米合意優遇で実質負担軽減。輸出量10-15%減リスク。 |

| 電子・半導体 | 約2兆円 | 低〜中 | critical minerals一部免除。輸出5-10%減見込み。 |

| 機械・工業製品 | 約1.5兆円 | 高 | 免除少ない。15%追加で輸出15-20%減、サプライチェーン移転加速。 |

| 鉄鋼・金属 | 約7000億円 | 深刻 | Section 232 50%超継続。輸出すでに20%減、さらに悪化。 |

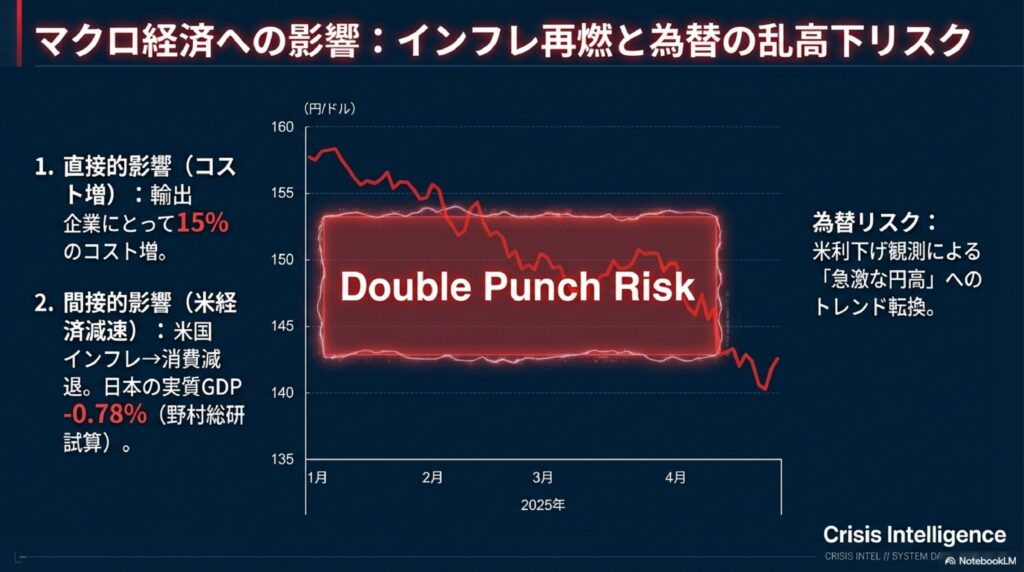

全体マクロ影響:日本GDPを0.3〜0.7%押し下げ(NRI・各種推計)。企業収益3%前後減、円高圧力も加わり輸出不利に。

日本企業の主な対応策

- トヨタ:現地生産比率向上(北米工場強化)、逆輸入戦略(米国製タンドラ・ハイランダー・カムリを2026年から日本投入)。関税負担1.45兆円見込みも、HV好調で吸収。

- ホンダ:パスポート(中型SUV)、リッジライン(ピックアップ)などの米国生産モデルを正規逆輸入検討中。2026年以降順次。

- 共通対策:ASEAN・メキシコ移管、現地調達比率75%以上(USMCA活用)、コスト削減・価格転嫁最小限。

政府も対米投資(日米合意5500億ドル)を継続し、関係維持を図っています。

今後の見通し:150日後の失効リスクと新たな闘争

- 短期:122条関税は2026年7月頃失効予定。議会延長が鍵だが、中間選挙(2026年11月)に向け民主党が「物価高批判」で反対可能性高。

- 中期:USTRがSection 301調査強化、新たな品目別関税(自動車・半導体など25%超示唆)導入の公算大。

- リスク:法的挑戦(122条の正当性争い)で発動遅延・無効化の可能性。インフレ再燃で米国内反発も強まる。

トランプ関税は「米国第一」の象徴ですが、最高裁判決で大統領権限に一定の歯止めがかかりました。日本企業は柔軟なサプライチェーン再構築が鍵となります。

(最新情報はホワイトハウス・USTR公式発表、最高裁判決文、日経・読売・Bloomberg等を参照。)

▼▼最新記事▼▼

コメント